Ajut extraordinari, en forma de prestació econòmica de pagament únic, per al manteniment de l’activitat econòmica de les persones treballadores autònomes, persona física, i les persones treballadores autònomes que formin part d’una microempresa, davant els efectes de les noves mesures adoptades per fer front a la COVID-19.

Ajut extraordinari, en forma de prestació econòmica de pagament únic, per al manteniment de l’activitat econòmica de les persones treballadores autònomes, persona física, i les persones treballadores autònomes que formin part d’una microempresa, davant els efectes de les noves mesures adoptades per fer front a la COVID-19.

- El termini per sol·licitar aquest ajut s’obrirà en breu.

La petició genèrica no és vàlida per a la presentació de les sol·licituds d’aquest tràmit

. Les sol·licituds presentades per petició genèrica no es tindran en compte i la data de presentació serà la data en què es presenti la nova sol·licitud utilitzant el formulari específic que trobeu en aquest tràmit.Aquest tràmit només es pot fer per internet. La documentació que aporteu per un altre canal no es tindrà en compte ni es computarà a efectes de data de presentació.

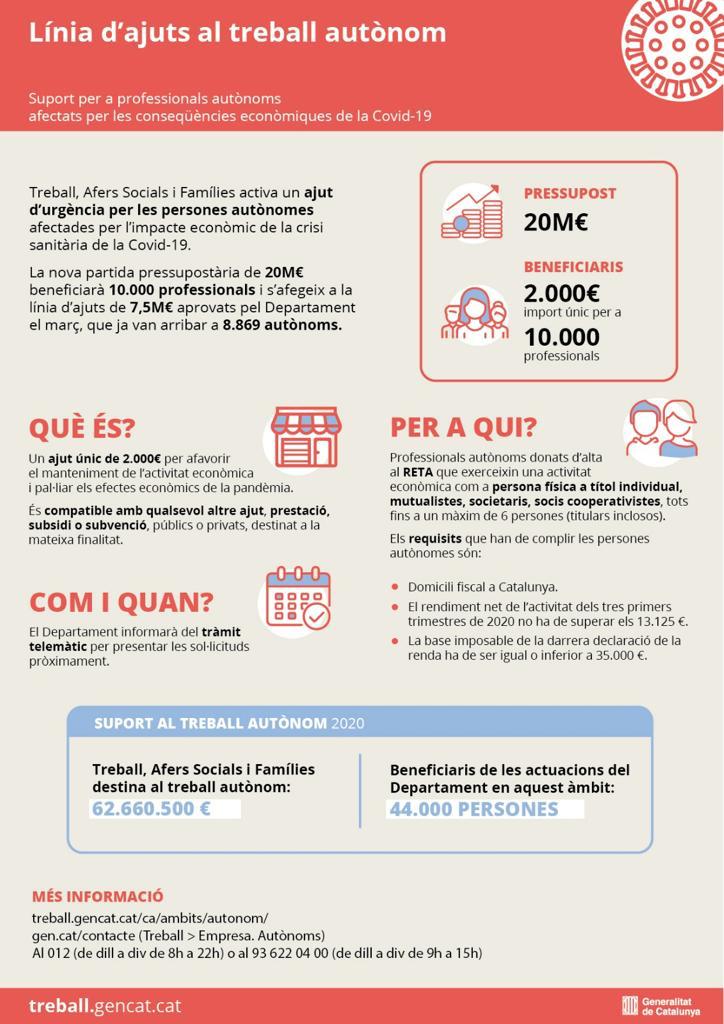

A qui va destinat aquest ajut?

A persones treballadores autònomes, persona física, i a persones treballadores autònomes que formen part d’una microempresa, en els termes següents:

- Les persones treballadores autònomes donades d’alta al Règim Especial de Treballadors Autònoms o per compte propi de la Seguretat Social (RETA) que exerceixin l’activitat econòmica com a persona física a títol individual o amb persones treballadores al seu càrrec. No poden sol·licitar l’ajut quan el sumatori de les persones treballadores autònomes, incloses les persones treballadores autònomes col·laboradores, i les contractades per compte aliè de la unitat de negoci és superior a 6, prenent com a referència la mitjana de l’any 2019.

- Les persones treballadores autònomes donades d’alta a una mutualitat com sistema alternatiu al RETA que exerceixen la seva activitat econòmica com a persona física a títol individual o amb persones treballadores al seu càrrec. No poden sol·licitar l’ajut quan el sumatori de les persones treballadores autònomes i les contractades per compte aliè és superior a 6, prenent com a referència la mitjana de l’any 2019.

- Les persones treballadores autònomes donades d’alta al RETA, o bé, a una mutualitat com a sistema alternatiu al RETA, que han constituït una empresa amb personalitat jurídica pròpia, ja sigui unipersonal o amb altres socis. En aquest cas, el número de socis no pot ser superior a 3, d’acord amb la mitjana de l’any 2019. A més, no poden sol·licitar l’ajut els treballadors autònoms d’empreses amb personalitat jurídica quan el sumatori de persones sòcies i persones treballadores per compte aliè de l’empresa és superior a 6, prenent com a referència la mitjana de l’any 2019.

- Les persones sòcies de les cooperatives que cotitzen al RETA o a una mutualitat com a sistema alternatiu al RETA, sempre que la cooperativa estigui formada com a màxim per 3 socis, d’acord amb la mitjana de l’any 2019. No poden sol·licitar l’ajut els socis de les cooperatives donats d’alta com autònoms al RETA quan el sumatori de les persones sòcies i persones treballadores no sòcies de la cooperativa és superior a 6, prenent com a referència la mitjana de l’any 2019.

Poden demanar aquest ajut els autònoms socis d’una empresa o d’una cooperativa?

Sí, poden demanar aquest ajut les persones autònomes sòcies d’una empresa o una cooperativa, sempre que aquestes estiguin formades per un màxim de 3 socis, prenent com a referència la mitjana de l’any 2019.

Poden demanar aquest ajut els treballadors autònoms col·laboradors?

No, en cap cas.

En quins casos no es té dret a aquest ajut?

En el cas de persones treballadores autònomes, persona física, que tenen treballadors al seu càrrec quan el sumatori de les persones treballadores de la unitat de negoci, sumatori de persones treballadores autònomes col·laboradores i persones contractades per compte aliè sigui superior a 5, d’acord amb la mitjana de treballadors de l’any 2019.En cas de les persones autònomes sòcies d’una empresa o una cooperativa, quan el sumatori de les persones sòcies i persones treballadores no sòcies sigui superior a 6, d’acord amb la mitjana de treballadors de l’any 2019.

Tampoc el podran sol·licitar les persones autònomes sòcies d’una empresa o una cooperativa en què el sumatori de persones sòcies és superior a 3, tenint en compte la mitjana de socis de l’any 2019.

Com he de calcular la mitjana màxima de 6 persones treballadores per a l’any 2019?- En el cas de treballadors autònoms persona física i treballadors autònoms societaris, el càlcul es fa en base a tots els treballadors de l’activitat: tant els treballadors donats d’alta com autònoms com els treballadors assalariats durant l’any 2019. Només computaran els treballadors que han treballat de forma ininterrompuda durant tot l’any 2019. Per tant, en el càlcul s’ha de sumar la persona treballadora autònoma titular del negoci, els treballadors autònoms col·laboradors i les persones contractades per compte aliè.

- En el cas de socis d’una cooperativa que cotitzen al RETA o a una mutualitat com a sistema alternatiu al RETA, el càlcul es farà en base a tots els treballadors que formen part de la cooperativa, tant socis com persones treballadores. Només computaran els socis i treballadors contractats de forma ininterrompuda durant tot l’any 2019.

Quins requisits s’han de complir?

- Ser persona treballadora autònoma.

- La base imposable de la darrera declaració de la renda de les persones físiques disponible ha de ser igual o inferior a 35.000 euros en cas d’acollir-se al sistema de tributació individual i d’igual quantia, en relació amb la part de la base imposable corresponent al sol·licitant, en cas d’acollir-se al sistema de tributació conjunta.

- Que en les declaracions dels tres primers trimestres de l’exercici 2020, o període equivalent (en cas d’alta com a treballador autònom a partir de l’1 de juny de 2020), la base imposable sigui igual o inferior a 13.125 euros. En cas de persones treballadores autònomes que l’alta com a treballador autònom ha estat posterior a l’1 de gener de 2020, el càlcul de l’import màxim del rendiment net de l’activitat es farà amb el prorrateig dels dies d’alta com a persona treballadora autònoma prenent com a referència l’import de 13.150 euros.

- Tant en cas de persones treballadores autònomes a títol individual com persones sòcies d’una societat mercantil o d’una cooperativa el número màxim de persones de la unitat de negoci no pot ser superior a 6.

- Complir les obligacions tributàries davant l’Estat i la Generalitat, així com les obligacions davant la Seguretat Social o bé disposar de la corresponent resolució de pròrroga, ajornament, moratòria o qualsevol altra condició especial dels seus deutes amb l’Estat, la Generalitat i la Seguretat Social. Aquest compliment s’ha de mantenir al llarg de tot el procediment.

- Estar en situació d’alta al RETA o a una mutualitat com a sistema alternatiu al RETA de forma ininterrompuda abans de l’1 d’octubre de 2020 i com a mínim s’haurà de romandre d’alta fins al 31 de desembre de 2020.

- Tenir el domicili fiscal a un municipi de Catalunya.

- No ser /haver estat beneficiari/ària de l’ajut regulat a la Resolució TSF/1270/2020, de 3 de juny, per la qual s’obre la convocatòria per a la concessió de subvencions per afavorir l’autoocupació de joves inscrits al programa de Garantia Juvenil per a l’any 2020.

- Complir la resta de requisits establerts a l’apartat 4.2 de la Resolució de convocatòria d’aquests ajuts.

És compatible amb la percepció d’altres ajuts?

Aquest ajut és compatible amb qualsevol altre ajut, prestació, subsidi o subvenció, públics o privats, destinat a la mateixa finalitat, excepte ser beneficiari/ària de l’ajut regulat a la Resolució TSF/1270/2020, de 3 de juny, per la qual s’obre la convocatòria per a la concessió de subvencions per afavorir l’autoocupació de joves inscrits al programa de Garantia Juvenil per a l’any 2020.Com fer el càlcul de l’import màxim del rendiment net de la meva activitat en el cas que m’hagi donat d’alta com a persona treballadora autònoma entre el 2 de gener de 2020 i el 30 de setembre de 2020:

Ha de calcular el número de dies que ha estat donat d’alta com a persona treballadora fins al 30 de setembre i multiplicar-ho per 47,99. El resultat serà l’import màxim del rendiment net de la seva activitat per aquell període de temps.Exemple: Una persona treballadora autònoma es dona d’alta com autònom el 15 de gener de 2020, fins al 30 de setembre de 2020 ha estat donada d’alta durant 259 dies. 259 x 47,99 = 12.381,42 euros. Per tant, el rendiment net de la seva activitat no pot ser superior a 12.381,42 euros.

Com puc saber que el rendiment net de la meva activitat durant el tres primers trimestres de l’any 2020 no és superior a 13.150€ ?

El sumatori de l’apartat Rendiment net de l’activitat que ha declarat en les declaracions trimestrals de l’IRPF, model 130 (autònoms en estimació directa) o model 131 (autònoms en estimació objectiva) dels tres primers trimestres de l’any 2020 no pot ser superior a 13.150€.En cas de persones treballadores autònomes donades d’alta al RETA o mutualitat com a sistema alternatiu al RETA entre el 2 de gener de 2020 i el 30 de setembre de 2020 (ambdós inclosos) l’import del rendiment net de la seva activitat haurà de ser proporcional al període en què ha estat donat d’alta com autònom, per tant, s’haurà de prorratejar l’import màxim de 13.150 euros pels dies en què estigui donat d’alta (per saber com fer el càlcul de l’import màxim vagi a la pregunta “Com fer el càlcul de l’import màxim del rendiment net de la meva activitat en el cas que m’hagi donat d’alta com a persona treballadora autònoma entre el 2 de gener de 2020 i el 30 de setembre de 2020”).

Com puc saber que el rendiment net de la meva activitat durant el tres primers trimestres de l’any 2020 si soc una persones treballadora autònoma no obligada a fer les declaracions trimestrals de l’IRPF?

En el cas de persones treballadores autònomes no obligades a fer les declaracions trimestrals de l’IRPF, hauran d’assegurar-se que el rendiment net de la seva activitat (ingressos menys despeses) del tres primers trimestres del 2020 no és superior a 13.150€. En cas de persones treballadores autònomes donades d’alta al RETA o mutualitat com a sistema alternatiu al RETA entre el 2 de gener de 2020 i el 30 de setembre de 2020 (ambdós inclosos) l’import del rendiment net de la seva activitat haurà de ser proporcional al període en què ha estat donat d’alta com autònom, per tant, s’haurà de prorratejar l’import màxim de 13.150 euros pels dies en què estigui donat d’alta. (Per saber com fer el càlcul de l’import màxim vagi a la pregunta “Com fer el càlcul de l’import màxim del rendiment net de la meva activitat en el cas que m’hagi donat d’alta com a persona treballadora autònoma entre el 2 de gener de 2020 i el 30 de setembre de 2020”).Treballadors autònoms i autònomes, podeu anar revisant la vostra documentació per tal de tenir-ho tot a punt, i poder en breu sol.licitar l’ajut.

- Si se m’atorga aquest ajut, quin import rebré?

Aquest ajut es percep en forma de prestació econòmica de pagament únic, per un import fix de 2.000 euros.

Com es farà el pagament d’aquest ajut?

Aquest ajut es farà en un pagament únic que s’ingressarà al número de compte indicat a la sol·licitud, del qual la persona sol·licitant n’ha de ser titular.

És possible que, tot i complir els requisits, no obtingui l’ajut?

Sí. El procediment de concessió d’aquest ajut és el de concurrència no competitiva, i es resol fins a exhaurir el crèdit disponible. Una vegada exhaurit el pressupost, la presentació de la sol·licitud no dóna cap dret a l’obtenció de l’ajut. - sol.licita aquí l’ajut quan s’obri el termini.