EXEMPCIÓ EN LA COTITZACIÓ

Beneficiaris:

• Perceptors de prestacions per cessament d’activitat entre febrer i maig de 2021. (Articles 6 i 7 del RDL 2/2021, de 26 de gener).

• Treballadors autònoms que esgotin la prestació extraordinària per cessament d’activitat per suspensió temporal de l’activitat a partir de l’últim dia del mes següent al qual s’aixequi aquesta mesura i fins al 30 de setembre de 2021.

Requisits:

• Estar d’alta en RETA o REM

• Mantenir aquest alta, almenys, fins al 30 de setembre de 2021.

Vigència: De l’1 de juny al 30 de setembre de 2021.

Abast:

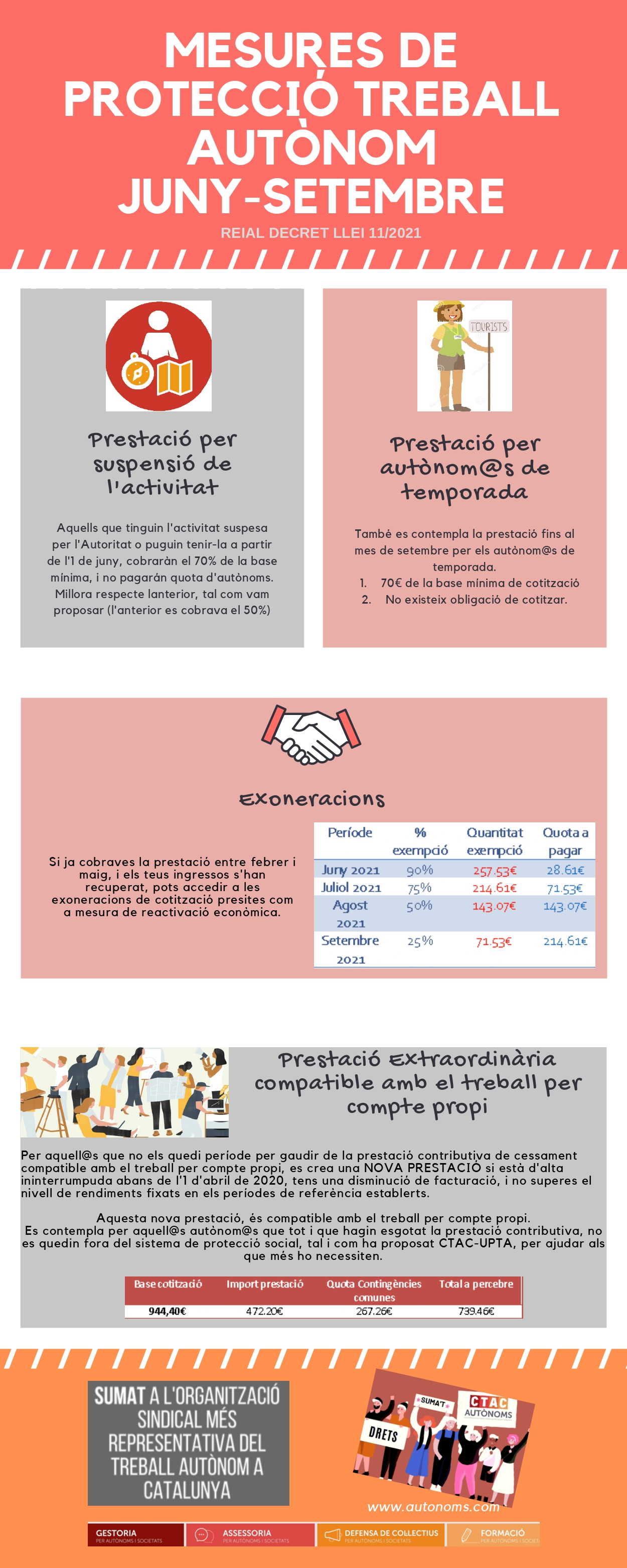

| Període | % Exempció | Import exempció | Quota a pagar |

| Juny 2021 | 90% | 257,53 € | 28,61 € |

| Juliol 2021 | 75% | 214,61 € | 71,53 € |

| Agost 2021 | 50% | 143,07 € | 143,07 € |

| Setembre 2021 | 25% | 71,53 € | 214,61 € |

Càlcul realitzat sobre Base de Cotització mínima per a 2021 (944,40 €) i tipus de cotització vigents (30,60%).

Base de cotització a l’efecte de la determinació de l’exempció: serà la que venia cotitzant abans d’accedir a la prestació per cessament d’activitat.

Incompatibilitat amb la percepció de la prestació per cessament d’activitat en qualsevol de les seves modalitats

PRESTACIÓ EXTRAORDINÀRIA PER CESSAMENT D’ACTIVITAT PER SUSPENSIÓ DE L’ACTIVITAT

Suposat: Suspensió temporal de tota activitat a conseqüència de resolució de l’autoritat competent com a mesura de contenció de la propagació del virus Covid-19 produïda a partir de l’1 de juny de 2021 o la mantinguin pels mateixos motius a partir de l’aquesta mateixa data.

Vigència: De l’1 de juny al 30 de setembre de 2021.

Requisits:

• Estar afiliats i en alta en el RETA o REM, almenys 30 dies naturals abans de la data de la resolució que acordi la suspensió i en tot cas abans de la data d’inici de la mateixa quan aquesta s’hagués decretat amb anterioritat a l’1 de juny de 2021.

• Trobar-se al corrent en el pagament de les quotes a la Seguretat Social.

No obstant això, si en la data de la suspensió de l’activitat no es complís aquest requisit, l’òrgan gestor convidarà al pagament al treballador autònom perquè en el termini improrrogable de trenta dies naturals ingressi les quotes degudes. La regularització del descobert produirà plens efectes per a l’adquisició del dret a la protecció.

• Mantenir l’alta durant el temps que romangui l’activitat suspesa.

Quantia:

• General: 70% Base mínima de cotització (661,08 € aprox.)

• Unitat familiar amb més d’un autònom que tingui dret a prestació: 40% per a cadascuna d’elles (sempre que: convisquin, estiguin unides per vincle familiar o unitat anàloga de convivència fins al primer grau de parentiu per consanguinitat o afinitat)

Durada i efectes:

El dret a la prestació naixerà des de l’endemà a l’adopció de la mesura de tancament d’activitat adoptada per l’autoritat competent, o l’1 de juny de 2021 quan es mantingui la suspensió d’activitat iniciada amb anterioritat a aquesta data.

Durada màxima: 4 mesos, finalitzant el dret a la mateixa

• l’últim dia del mes en què s’acordi l’aixecament de les mesures, o bé el 30 de setembre de 2021, si aquesta última data fos anterior.

El temps de percepció de la prestació no reduirà els períodes de prestació per cessament d’activitat als quals el beneficiari pugui tenir dret en el futur

Exoneració de la cotització

• Inici des de: el primer dia del mes en què s’adopti la mesura de tancament d’activitat, o

l’1 de juny de 2021 quan es mantingui la suspensió d’activitat iniciada amb anterioritat a aquesta data.

• Finalització: fins a l’últim dia del mes següent al qual s’aixequi aquesta mesura, o fins al 30 de setembre de 2021 si aquesta última data fos anterior.

El període durant el qual el treballador autònom estigui exempt de l’obligació de cotitzar s’entendrà com cotitzat i les cotitzacions que corresponguin al mateix seran assumides per les entitats amb càrrec als pressupostos del qual es cobreixi la corresponent prestació.

La base de cotització aplicable durant tot el període de percepció d’aquesta prestació extraordinària serà en tot cas l’establerta en el moment d’inici d’aquesta prestació.

La durada màxima i resta de condicions d’aplicació de les deduccions en la cotització a les quals pugui tenir dret el treballador beneficiari d’aquesta prestació extraordinària per cessament en l’activitat no es modificarà pel percebo d’aquesta última.

Règim d’incompatibilitat: Aquesta prestació serà incompatible amb

• Percepció d’una retribució pel desenvolupament d’un treball per compte d’altri, tret que els ingressos percebuts siguin inferiors a 1,25 vegades l’SMI.

• Acompliment d’una altra activitat per compte propi.

• Percepció de rendiments procedents de la societat l’activitat de la qual s’hagi vist afectada pel tancament.

• Percepció d’una prestació de Seguretat Social excepte aquella que el beneficiari vingués percebent per ser compatible amb l’acompliment de l’activitat que desenvolupava.

• Ajudes per paralització de la flota en cas de treballadors per compte propi inclosos en el REM.

Gestió de la prestació: Mútues o ISM.

Procediment:

Sol·licitud:

– Dins dels primers 21 dies naturals des de l’entrada en vigor de la declaració de suspensió.

– Abans del 21 de juny quan la suspensió s’hagués acordat amb anterioritat a l’1 de juny de 2021 i no s’estigués percebent prestació extraordinària.

Sol·licitud fora de termini: Efectes des del primer dia del mes següent.

Les entitats gestores, d’acord amb la sol·licitud presentada i els documents si escau aportats, dictarà la resolució provisional que sigui procedent, estimant o desestimant el dret.

PRESTACIÓ PER CESSAMENT D’ACTIVITAT COMPATIBLE AMB EL TREBALL PER COMPTE PROPI

Suposats:

• Pròrroga: Treballadors autònoms que a 31 de maig de 2021 vinguessin percebent la prestació per cessament d’activitat compatible amb el treball per compte propi i no haguessin esgotat els períodes de prestació prevists per a l’accés a la prestació ordinària per cessament d’activitat podran continuar percebent-la fins al 30 de setembre de 2021.

• Noves: Podran sol·licitar-la a partir de l’1 de juny i percebre-la fins al 30 de setembre de 2021.

Requisits:

• Acreditar una reducció en els ingressos computables fiscalment de l’activitat per compte propi en el 2n i 3r trimestre de l’any 2021 de més del 50% dels haguts en el 2n i 3r trimestre de 2019.

• No haver obtingut durant el 2n i 3r trimestre de 2021 uns rendiments nets superiors a 7.980 euros.

– Per al càlcul de la reducció d’ingressos es tindrà en compte el període d’alta en el 2n i 3r de 2019 i es compararà amb la part proporcional dels ingressos haguts en el 2n i 3r trimestre de 2021.

– En cas de tributar per estimació objectiva (Mòduls) es considerarà que han experimentat aquesta reducció sempre que el número mig diari de les persones treballadores afiliades i en alta al sistema de la Seguretat Social en l’activitat econòmica corresponent, expressada a 4 dígits (CNAE), durant el període al qual correspongui la prestació, sigui inferior en més d’un 7,5 per cent al número mig diari corresponent al segon i tercer trimestre de 2019.

• En cas de tenir treballadors contractats, acreditar el compliment de totes les obligacions laborals i de Seguretat Social que tinguin assumides.

• Estar afiliats i en alta en el Règim Especial de Treballadors per Compte Propi o Autònoms o en el Règim Especial dels Treballadors de la Mar, en el seu cas.

• Tenir cobert o no esgotat el període mínim de cotització per cessament d’activitat ordinari.

• No haver complert l’edat ordinària per a causar dret a la pensió contributiva de jubilació, tret que el treballador autònom no tingués acreditat el període de cotització requerit per a això.

• Trobar-se al corrent en el pagament de les quotes a la Seguretat Social. No obstant això, si en la data de cessament d’activitat no es complís aquest requisit, l’òrgan gestor convidarà al pagament al treballador autònom perquè en el termini improrrogable de trenta dies naturals ingressi les quotes degudes. La regularització del descobert produirà plens efectes per a l’adquisició del dret a la protecció.

Durada: Fins al 30 de setembre de 2021.

Procediment i efectes: Sol·licitud davant la Mútua corresponent a partir de l’1 de juny de 2021, que emetrà una resolució provisional amb efectes:

– Sol·licitud entre el 01/06 i el 21/06: Efectes des d’1 de juny.

– Sol·licitud a partir del 22/06: Efectes des del dia primer del mes següent a la sol·licitud, havent de ser regularitzada a partir de l’1 de gener de 2022.

Posteriorment, serà objecte de revisió per la Mútua corresponent, per a verificar el compliment dels requisits a partir de l’1 d’abril de 2022.

El treballador autònom, durant el temps que estigui percebent la prestació, haurà d’ingressar en la TGSS la totalitat de les cotitzacions aplicant els tipus vigents a la base de cotització corresponent.

La Mútua abonarà al treballador juntament amb la prestació per cessament en l’activitat, l’import de les cotitzacions per contingències comunes.

En els supòsits de cessament definitiu en l’activitat amb anterioritat al 30 de setembre de 2021, els límits dels requisits fixats en aquest apartat es prenguessin de manera proporcional al temps de la durada de l’activitat, a aquests efecte el càlcul es farà computant-se en la seva integritat el mes en què es produeixi la baixa en el règim de Seguretat Social en el qual estigués enquadrat.

El treballador autònom que hagi sol·licitat el pagament de la prestació regulada en aquest article podrà:

– Renunciar a ella en qualsevol moment abans del 30 de setembre de 2021, fent efecte la renúncia el mes següent a la seva comunicació.

– Retornar per iniciativa pròpia la prestació per cessament d’activitat, sense necessitat d’esperar a la reclamació de la mútua, quan consideri que els rendiments nets durant el 2n i 3r trimestre de 2021 superen els llindars establerts amb la corresponent pèrdua del dret a la prestació.

Quantia de la prestació: 70% de la base reguladora.

Règim de compatibilitat amb el treball per compte d’altri (suposats de pluriactivitat).

a) Els ingressos nets procedents del treball per compte propi i els ingressos procedents del treball per compte d’altri no podrà superar 2,2 vegades l’SMI. En la determinació d’aquest còmput, els ingressos procedents del treball per compte d’altri no superaran 1,25 vegades l’import del SMI

b) La quantia de la prestació serà el 50% de la base de cotització mínima que li correspongui en funció de l’activitat

PRESTACIÓ EXTRAORDINÀRIA COMPATIBLE AMB EL TREBALL PER COMPTE PROPI

Suposat: treballadors autònoms que exerceixen activitat i a 31 de maig de 2021 vinguessin percebent alguna de les prestacions de cessament d’activitat previstes en els articles 6 i 7 del Reial decret llei 2/2021, de 26 de gener i no puguin causar dret a la prestació ordinària de cessament d’activitat prevista en l’apartat anterior podran accedir a partir d’1 de juny de 2021, a una prestació econòmica de cessament d’activitat de naturalesa extraordinària sempre que reuneixin els següents requisits:

a) Estar donat d’alta i al corrent en el pagament de les cotitzacions en el RETA o en el REM com a treballador per compte propi des d’abans de l’1 d’abril de 2020 i mantenir-la durant tot el període de gaudi de la prestació.

No obstant això, si en la data de la presentació de la sol·licitud no es complís el requisit d’estar al corrent en el pagament de les cotitzacions, l’òrgan gestor convidarà al pagament al treballador autònom perquè en el termini improrrogable de 30 dies naturals ingressi les quotes degudes. La regularització del descobert produirà plens efectes per a l’adquisició del dret a la protecció.

b) No tenir rendiments nets computables fiscalment procedents de l’activitat per compte propi en el 2n i 3r trimestre de 2021 superiors a 6.650 €.

c) Acreditar en el 2n i 3r trimestre del 2021 uns ingressos computables fiscalment de l’activitat per compte propi inferiors als haguts en el primer trimestre del 2020.

Per al càlcul de la reducció d’ingressos es tindrà en compte el període en alta en el 1r trimestre de 2020 i es compararà amb la part proporcional dels ingressos haguts en el 2n i 3r trimestre de 2021 en la mateixa proporció.

d) En cas de tenir treballadors contractats, acreditar el compliment de totes les obligacions laborals i de Seguretat Social que tinguin assumides.

Quantia: 50% de la base mínima de cotització que correspongui per l’activitat desenvolupada

• General: 50% Base mínima de cotització (472,20 € aprox.)

• Unitat familiar amb més d’un autònom que tingui dret a prestació: 40% per a cadascuna d’elles (sempre que: convisquin, estiguin unides per vincle familiar o unitat anàloga de convivència fins al primer grau de parentiu per consanguinitat o afinitat)

Gestió de la prestació: Mútues o ISM.

Procediment i efectes: Sol·licitud davant la Mútua corresponent a partir de l’1 de juny de 2021, que emetrà una resolució provisional amb efectes:

– Sol·licitud entre el 01/06 i el 21/06: Efectes des d’1 de juny.

– Sol·licitud a partir del 22/06: Efectes des del primer dia del mes següent a la sol·licitud.

Durada màxima: 4 mesos i en tot cas fins al 30 de setembre de 2021.

El treballador autònom, durant el temps que estigui percebent la prestació, haurà d’ingressar en la TGSS la totalitat de les cotitzacions aplicant els tipus vigents a la base de cotització corresponent.

La Mútua abonarà al treballador juntament amb la prestació per cessament en l’activitat, l’import de les cotitzacions per contingències comunes.

La base de cotització aplicable durant tot el període de percepció d’aquesta prestació extraordinària serà en tot cas l’establerta en el moment d’inici d’aquesta prestació.

A partir de l’1 de gener de 2022 es procedirà a revisar totes les resolucions provisionals adoptades.

Règim d’incompatibilitat: Aquesta prestació serà incompatible amb

• Compliment dels requisits per a causar dret a la prestació de cessament d’activitat compatible amb el treball per compte propi (apartat anterior)

• prestació ordinària per cessament d’activitat

• Percepció d’una retribució pel desenvolupament d’un treball per compte d’altri, tret que els ingressos percebuts siguin inferiors a 1,25 vegades l’SMI.

• Acompliment d’una altra activitat per compte propi.

• Percepció de rendiments procedents de la societat l’activitat de la qual s’hagi vist afectada pel tancament.

• Percepció d’una prestació de Seguretat Social excepte aquella que el beneficiari vingués percebent per ser compatible amb l’acompliment de l’activitat que desenvolupava.

• Ajudes per paralització de la flota en cas de treballadors per compte propi inclosos en el REM.

El treballador autònom que hagi sol·licitat el pagament de la prestació regulada en aquest article podrà:

– Renunciar a ella en qualsevol moment abans del 30 de setembre de 2021, fent efecte la renúncia el mes següent a la seva comunicació.

– Retornar per iniciativa pròpia la prestació per cessament d’activitat, sense necessitat d’esperar a la reclamació de la mútua, quan consideri que els rendiments nets durant el 2n i 3r trimestre de 2021 superen els llindars establerts amb la corresponent pèrdua del dret a la prestació.

PRESTACIÓ EXTRAORDINÀRIA DE CESSAMENT D’ACTIVITAT PER ALS TREBALLADORS DE TEMPORADA

Definició treballador autònom de temporada: Aquells treballadors autònoms l’únic treball dels quals al llarg dels anys 2018 i 2019 s’hagués desenvolupat en el RETA o REM durant un mínim de 4 mesos i un màxim de 6 en cadascun dels anys.

A aquest efecte es considerarà que el treballador ha desenvolupat el seu únic treball durant els anys 2018 i 2019 sempre que l’alta com a treballador per compte d’altri no superi els de 120 dies al llarg d’aquests anys.

Requisits:

a) Haver estat d’alta i cotitzat en el RETA o en el REM com a treballador per compte propi durant almenys 4 mesos i màxim 7 de cadascun dels anys 2018 i 2019, sempre que aquest marc temporal abasti un mínim de 2 mesos entre els mesos de juny i setembre d’aquests anys.

b) No haver estat en alta o assimilat a l’alta com a treballador per compte d’altri en el règim de Seguretat Social corresponent més de 60 dies durant el 2n i 3r trimestre de l’any 2021

c) No tenir durant el 2n i 3r trimestre de l’any 2021 uns ingressos nets computables

fiscalment que superin els 6.650 €.

d) Trobar-se al corrent en el pagament de les quotes a la Seguretat Social. No obstant això, si no es complís aquest requisit, l’òrgan gestor convidarà al pagament al treballador autònom perquè en el termini improrrogable de trenta dies naturals ingressi les quotes degudes. La regularització del descobert produirà plens efectes per a l’adquisició del dret a la protecció.

Quantia: 70% de la base mínima de cotització (472,20 €).

Durada i efectes:

Sol·licitud: Pot sol·licitar-se en qualsevol moment fins al mes d’agost de 2021.

– Sol·licitud entre el 01/06 i el 21/06: Efectes des d’1 de juny.

– Sol·licitud a partir del 22/06: Efectes des del primer dia del mes següent a la sol·licitud.

Durada màxima: 4 mesos i en tot cas fins al 30 de setembre de 2021.

Cotització: Durant la percepció de la prestació no existirà obligació de cotitzar, romanent el treballador en situació d’alta o assimilada a l’alta en el règim de Seguretat Social corresponent.

Règim de compatibilitat: Aquesta prestació serà incompatible amb:

El treball per compte d’altri.

• Qualsevol prestació de seguretat social que el beneficiari vingués percebent tret que fos compatible amb l’acompliment de l’activitat com a treballador per compte propi.

• El treball per compte propi i amb la percepció de rendiments procedents de la societat l’activitat de la qual s’hagi vist afectada pel tancament quan els ingressos que es percebin en la primera meitat de l’any 2021 superin els 6.650 euros.

• La percepció de l’ajudes per paralització de la flota, en cas de treballadors per compte propi inclosos en el REM.

Gestió de la prestació: Mútues o ISM.

Procediment: Les entitats gestores, d’acord amb la sol·licitud presentada i els documents si escau aportats, dictarà la resolució provisional que sigui procedent, estimant o desestimant el dret.

A partir de l’1 de setembre de 2022 es procedirà a revisar totes les resolucions provisionals adoptades.

El treballador autònom que hagi sol·licitat el pagament de la prestació regulada en aquest article podrà:

– Renunciar a ella en qualsevol moment abans del 30 d’agost de 2021, fent efecte la renúncia el mes següent a la seva comunicació.

– Retornar per iniciativa pròpia la prestació per cessament d’activitat, sense necessitat d’esperar a la reclamació de la mútua col·laboradora amb la Seguretat Social o de l’entitat gestora, quan consideri que els ingressos que pot percebre per l’exercici de l’activitat durant el temps que pot causar dret a ella superaran els llindars establerts.

- més informació aquí.